2021年��,中國(guó)經(jīng)濟(jì)進(jìn)入高質(zhì)量發(fā)展的新階段���,科技創(chuàng)新領(lǐng)域的自立自強(qiáng)以及提高產(chǎn)業(yè)鏈供應(yīng)鏈的自主可控能力將成為兩大核心任務(wù)。同時(shí)����,我國(guó)正從“交通大國(guó)”向“交通強(qiáng)國(guó)”邁進(jìn)。作為高端裝備的典型代表��,軌道交通裝備制造業(yè)一直致力于為建設(shè)‘交通強(qiáng)國(guó)’提供強(qiáng)有力的支撐���。與英國(guó)����、法國(guó)、德國(guó)�、日本等發(fā)達(dá)國(guó)家相比,我國(guó)軌道交通起步得較晚��,但是我國(guó)并沒(méi)有簡(jiǎn)單地采取“以市場(chǎng)換技術(shù)”�����,而是著重于技術(shù)的“引進(jìn)��、消化����、吸收和再創(chuàng)新”。經(jīng)過(guò)多年的發(fā)展��,軌道交通裝備制造從技術(shù)創(chuàng)新到制造體系都實(shí)現(xiàn)了由追趕到并跑以至部分超越的轉(zhuǎn)變���,我國(guó)的軌道交通科技從跟跑世界一流水平為主�,進(jìn)入到了跟跑����、并跑����、領(lǐng)跑并行的新階段���。

隨著國(guó)際單邊主義開(kāi)始顯露����,貿(mào)易保護(hù)主義重現(xiàn)����,技術(shù)壁壘加強(qiáng),行業(yè)創(chuàng)新����、對(duì)外技術(shù)交流合作都受到很大影響��,軌道交通行業(yè)也應(yīng)適應(yīng)新的經(jīng)濟(jì)環(huán)境發(fā)展�����,升級(jí)固有的創(chuàng)新業(yè)態(tài)�����,《中國(guó)制造2025》規(guī)劃中提到,到2025年�,我國(guó)軌道交通裝備制造業(yè)要形成完善的、具有持續(xù)創(chuàng)新能力的創(chuàng)新體系��。軌道交通是由先進(jìn)技術(shù)�����、高端裝備以及系統(tǒng)工程集合而成的大型產(chǎn)品�,單靠裝備制造業(yè)或者市場(chǎng)不可能滿足對(duì)整個(gè)行業(yè)的全方位升級(jí),因此�,需要從創(chuàng)新源頭開(kāi)始,協(xié)同政策����、科研、產(chǎn)業(yè)���、資本等多方面生態(tài)要素�����,來(lái)徹底變革創(chuàng)新機(jī)制和模式���。在此背景下�����,六棱鏡從“政產(chǎn)學(xué)研金服”協(xié)同創(chuàng)新的角度�,盤點(diǎn)全球和我國(guó)軌道交通行業(yè)的社會(huì)創(chuàng)新資源��,并提出了軌道交通技術(shù)創(chuàng)新解決方案��。本篇為“政”和“產(chǎn)”部分����。

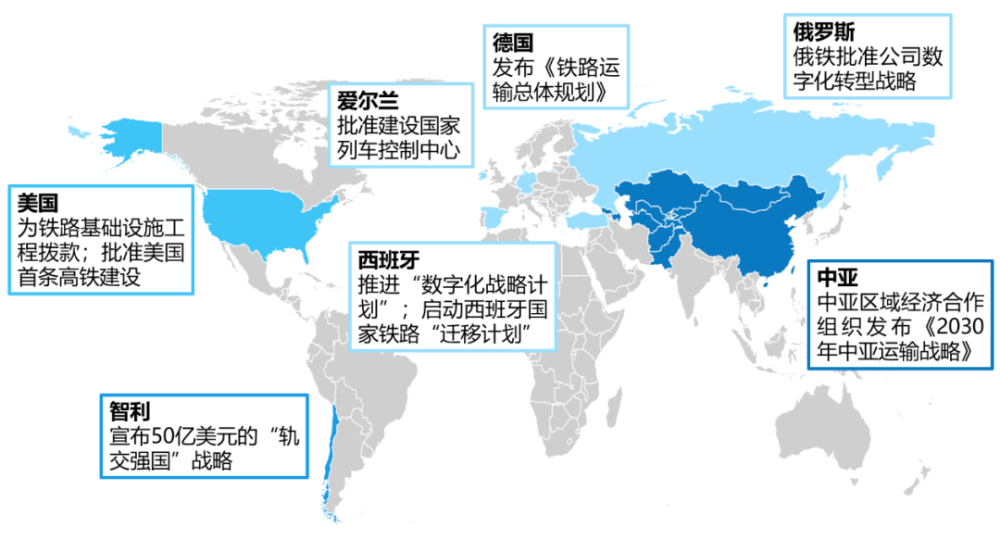

▲政:眾多國(guó)家相繼發(fā)布軌道交通相關(guān)政策,我國(guó)出臺(tái)了一系列鼓勵(lì)政策����,助推軌道交通行業(yè)快速發(fā)展

眾多國(guó)家相繼發(fā)布軌道交通相關(guān)政策,政策內(nèi)容包括新建基礎(chǔ)設(shè)施���、鐵路電氣化改造和數(shù)字化轉(zhuǎn)型等方面,全方位多角度促進(jìn)軌道交通產(chǎn)業(yè)的發(fā)展����。

全球軌道交通政策示意圖(資料來(lái)源:sixlens)

我國(guó)出臺(tái)了一系列鼓勵(lì)政策,助推軌道交通行業(yè)快速發(fā)展�。近年來(lái)����,我國(guó)政府出臺(tái)了一系列政策促進(jìn)軌道交通行業(yè)穩(wěn)健發(fā)展�。2016年,國(guó)家發(fā)展改革委��、交通運(yùn)輸部����、中國(guó)鐵路總公司聯(lián)合發(fā)布了《中長(zhǎng)期鐵路網(wǎng)規(guī)劃》,勾畫了新時(shí)期“八縱八橫”高速鐵路網(wǎng)的宏大藍(lán)圖�。遠(yuǎn)期展望到2030年,基本實(shí)現(xiàn)內(nèi)外互聯(lián)互通�、區(qū)際多路暢通、省會(huì)高鐵連通��、地市快速通達(dá)�、縣域基本覆蓋。2017年���,國(guó)務(wù)院印發(fā)《“十三五”現(xiàn)代綜合交通運(yùn)輸體系發(fā)展規(guī)劃》�����,要求中國(guó)要構(gòu)建橫貫東西�、縱貫?zāi)媳薄?nèi)暢外通的“十縱十橫”綜合運(yùn)輸大通道�����,加快實(shí)施重點(diǎn)通道連通工程和延伸工程�,強(qiáng)化中西部和東北地區(qū)通道建設(shè)。從“四縱四橫”到“八縱八橫”�,再到“十縱十橫”,中國(guó)高速鐵路網(wǎng)快速鋪開(kāi)�,未來(lái)全國(guó)各大城市的聯(lián)系將更加密切,中國(guó)高鐵行業(yè)有望持續(xù)快速發(fā)展�。2020年2月,中共中央�、國(guó)務(wù)院印發(fā)《國(guó)家綜合立體交通網(wǎng)規(guī)劃綱要》。到2035年�����,基本建成便捷順暢����、經(jīng)濟(jì)高效、綠色集約���、智能先進(jìn)�、安全可靠的現(xiàn)代化高質(zhì)量國(guó)家綜合立體交通網(wǎng)�。

國(guó)家綜合立體交通網(wǎng)主骨架布局示意圖

(數(shù)據(jù)來(lái)源:中國(guó)交通報(bào))

▲產(chǎn):國(guó)內(nèi)企業(yè)和國(guó)際巨頭在軌道交通裝備�、零部件及鐵路信號(hào)等產(chǎn)業(yè)鏈核心環(huán)節(jié)同臺(tái)競(jìng)技,并涌現(xiàn)出一批潛力企業(yè)�����。

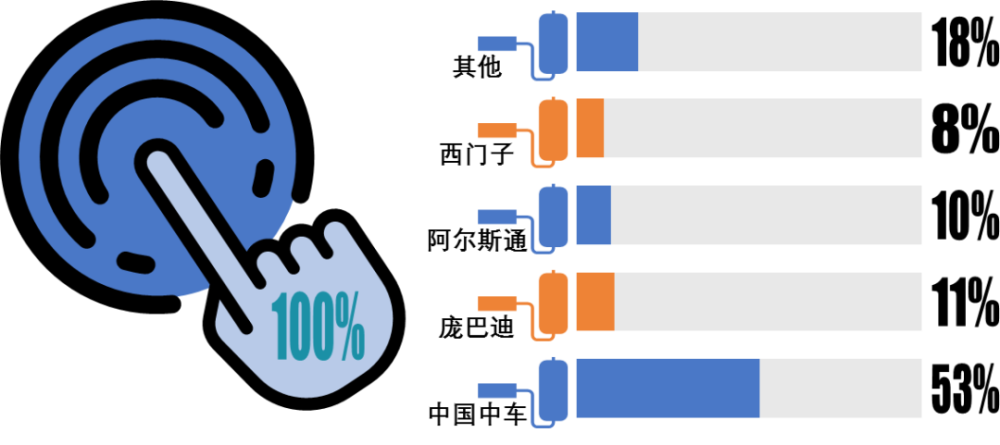

·在軌道交通裝備產(chǎn)業(yè)方面���,國(guó)際巨頭包括中國(guó)中車�����、龐巴迪(已被阿爾斯通收購(gòu))�、阿爾斯通和西門子等����;國(guó)內(nèi)整車制造環(huán)節(jié)基本被中國(guó)中車壟斷。

隨著近年來(lái)世界軌道交通特別是高速鐵路建設(shè)的快速發(fā)展�,全球軌道交通裝備市場(chǎng)規(guī)模也逐步擴(kuò)大。2019年��,全球軌道交通裝備市場(chǎng)規(guī)模已達(dá)2127.4億美元。全球軌道交通裝備產(chǎn)業(yè)集中度高��,中國(guó)中車�����、加拿大龐巴迪(已被阿爾斯通收購(gòu))�����、法國(guó)阿爾斯通���、德國(guó)西門子4家企業(yè)的銷售占比82%�。其中�����,中國(guó)中車位居首位���,銷售占比53%����。

國(guó)際軌道交通裝備產(chǎn)業(yè)競(jìng)爭(zhēng)格局

?����。ㄙY料來(lái)源:sixlens)

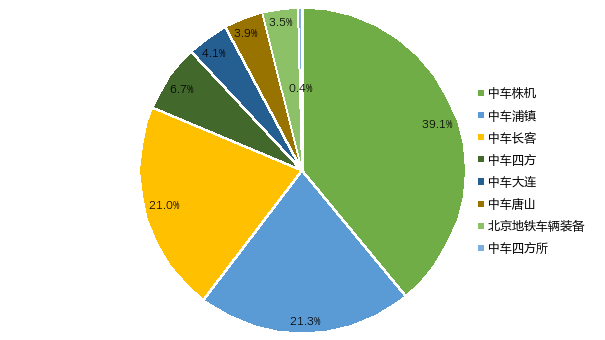

國(guó)內(nèi)整車制造環(huán)節(jié)基本被中國(guó)中車壟斷。在國(guó)內(nèi)城市軌道交通整車制造領(lǐng)域��,中國(guó)中車的市場(chǎng)份額超過(guò)95%���,旗下株洲電力機(jī)車、中車浦鎮(zhèn)��、中車長(zhǎng)客合計(jì)占據(jù)了81%的市場(chǎng)份額�����。

2019年我國(guó)城市軌道交通整車制造領(lǐng)域競(jìng)爭(zhēng)格局(按中標(biāo)金額占比)

?�。ㄙY料來(lái)源:sixlens)

·在零部件方面���,國(guó)際巨頭包括德國(guó)克諾爾和美國(guó)西屋制動(dòng)��;國(guó)內(nèi)主要企業(yè)包括中國(guó)中車下屬公司和康尼機(jī)電等�����。

軌道車輛零部件主要包括車體�、轉(zhuǎn)向架、牽引系統(tǒng)�����、制動(dòng)減速裝置����、供電系統(tǒng)和車門系統(tǒng)等。國(guó)際零部件巨頭包括德國(guó)克諾爾和美國(guó)西屋制動(dòng)(收購(gòu)了法維萊)����;國(guó)內(nèi)主要企業(yè)包括中國(guó)中車下屬公司和康尼機(jī)電等。

軌道交通牽引系統(tǒng)的市場(chǎng)壁壘相對(duì)較高�,技術(shù)基礎(chǔ)和準(zhǔn)入資質(zhì)需要較長(zhǎng)時(shí)間的積累和認(rèn)證。目前����,中國(guó)中車的下屬企業(yè)中車時(shí)代電氣占據(jù)了全國(guó)城軌車輛牽引系統(tǒng)60%的市場(chǎng),成為行業(yè)的絕對(duì)龍頭��。除此之外��,國(guó)內(nèi)企業(yè)新譽(yù)軌道交通也有將近9%的市場(chǎng)份額�����。

2019年城軌車輛牽引系統(tǒng)市場(chǎng)競(jìng)爭(zhēng)格局

(資料來(lái)源:sixlens)

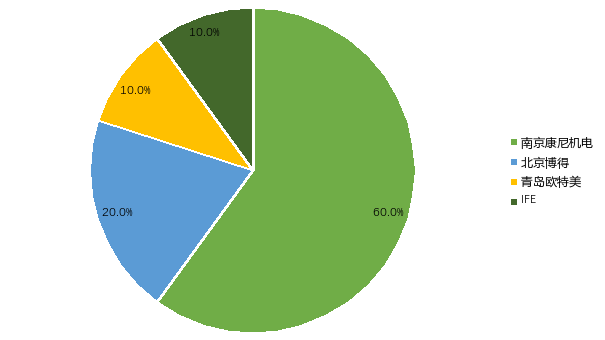

軌道車輛門系統(tǒng)涉及到車輛的安全性����、可靠性與舒適性,直接影響著乘客的出行安全和車輛的正常運(yùn)行��,在軌道交通的運(yùn)營(yíng)中扮演著重要的角色�����?����?的釞C(jī)電的軌道交通門系統(tǒng)產(chǎn)品以在技術(shù)�、性能��、質(zhì)量及價(jià)格方面的優(yōu)勢(shì)壟斷了60%的國(guó)內(nèi)市場(chǎng)�����,北京博得���、青島歐特美和IFE-威奧軌道車輛門系統(tǒng)(青島)有限公司等瓜分剩下的約40%的市場(chǎng)�。

城軌列車車門系統(tǒng)市場(chǎng)競(jìng)爭(zhēng)格局

(資料來(lái)源:sixlens)

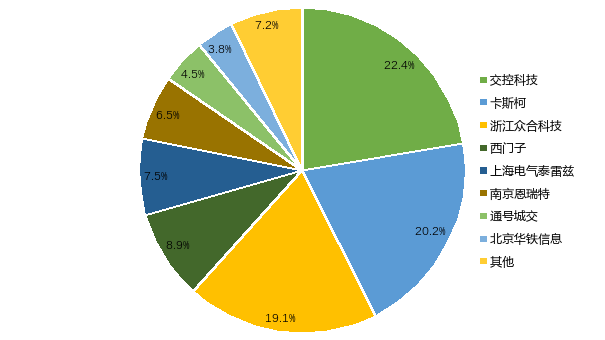

·在鐵路信號(hào)產(chǎn)業(yè)方面�����,國(guó)際巨頭包括阿爾斯通�、西門子和泰雷茲等;國(guó)內(nèi)基本形成交控科技����、中國(guó)通號(hào)、浙江眾合科技“三足鼎立”的格局���。

鐵路信號(hào)產(chǎn)業(yè)主要由區(qū)域巨頭在各區(qū)域主導(dǎo)��。通用電氣運(yùn)輸集團(tuán)(已與西屋制動(dòng)合并)和龐巴迪公司(已被阿爾斯通收購(gòu))在北美市場(chǎng)上擁有據(jù)點(diǎn)����。歐洲市場(chǎng)以阿爾斯通�、西門子和泰雷茲等為主導(dǎo)。日立�����、東芝和中國(guó)通號(hào)是亞太鐵路信號(hào)系統(tǒng)市場(chǎng)的重要參與者���。隨著國(guó)產(chǎn)企業(yè)陸續(xù)突破信號(hào)系統(tǒng)的技術(shù)封鎖���,目前國(guó)內(nèi)基本形成交控科技����、中國(guó)通號(hào)��、浙江眾合科技“三足鼎立”的格局���,其中卡斯柯和通號(hào)城交都是中國(guó)通號(hào)的子公司����。

2019年城軌信號(hào)系統(tǒng)市場(chǎng)競(jìng)爭(zhēng)格局

?����。ㄙY料來(lái)源:sixlens)

(版權(quán)歸原作者所有�����,圖片來(lái)自網(wǎng)絡(luò)�;如有侵權(quán)����,請(qǐng)與我們聯(lián)系���,我們將在第一時(shí)間進(jìn)行處理。)