中國(guó)高速公路產(chǎn)業(yè)包括高速公路建設(shè)�����、高速公路運(yùn)營(yíng)、高速公路維護(hù)三大環(huán)節(jié)�����,中國(guó)高速公路公司多基于公路建設(shè)縱向布局���,產(chǎn)業(yè)鏈跨度廣�����。且由于區(qū)域間經(jīng)濟(jì)發(fā)展不平衡���、省際政策等多方面因素形成兩級(jí)梯隊(duì)、地域壟斷競(jìng)爭(zhēng)格局�����。文章匯總中國(guó)高速公路里程數(shù)據(jù)�����、企業(yè)數(shù)據(jù)、政策數(shù)據(jù)進(jìn)行行業(yè)全方位分析對(duì)比�����。

高速公路行業(yè)主要上市公司:鹽田港 ( 000088.SZ ) �����、粵高速 A ( 000429.SZ ) ��、湖南投資 ( 000548.SZ ) ���、山西路橋 ( 000755.SZ ) ����、東莞控股 ( 000828.SZ ) �����、城發(fā)環(huán)境 ( 000885.SZ ) �����、海南高速 ( 000886.SZ ) ��、現(xiàn)代投資 ( 000900.SZ ) 、招商公路 ( 001965.SZ ) �����、皖通高速 ( 600012.SH ) ����、中原高速 ( 600020.SH ) �����、福建高速 ( 600033.SH ) �����、楚天高速 ( 600035.SH ) ��、重慶路橋 ( 600106.SH ) ����、贛粵高速 ( 600269.SH ) 、山東高 ( 600350.SH ) �����、五洲交通 ( 600368.SH ) 、寧滬高速 ( 600377.SH ) ��、深高速 ( 600548.SH ) �、四川成渝 ( 601107.SH ) 龍江交通 ( 601188.SH ) 、吉林高速 ( 601518.SH )

本文核心數(shù)據(jù):中國(guó)高速公路里程數(shù)據(jù)����、區(qū)域分布數(shù)據(jù)、" 十四五 " 期間政府規(guī)劃���、業(yè)內(nèi)企業(yè)業(yè)務(wù)規(guī)劃

行業(yè)概況

1�����、定義

中國(guó)交通部《公路工程技術(shù)標(biāo)準(zhǔn)》規(guī)定�����,高速公路指 " 能適應(yīng)年平均晝夜小客車(chē)交通量為 25000 輛以上����、專(zhuān)供汽車(chē)分道高速行駛�����、并全部控制出入的公路 "。各國(guó)盡管對(duì)高速公路的命名不同�����,但都是專(zhuān)指有 4 車(chē)道以上�、兩向分隔行駛、完全控制出入口����、全部采用立體交叉的公路����。此外,有不少?lài)?guó)家對(duì)部分控制出入口��、非全部采用立體交叉的直達(dá)干線也稱(chēng)為高速公路��。

一般根據(jù)車(chē)道數(shù)量與各種汽車(chē)折合成小客車(chē)的年平均日交通量���,可將高速公路分為四車(chē)道高速公路��、六車(chē)道高速公路�����,

2��、產(chǎn)業(yè)鏈剖析

中國(guó)高速公路產(chǎn)業(yè)包括公路建設(shè)����、公路運(yùn)營(yíng)、公路維護(hù)三大環(huán)節(jié)��。公路建設(shè)主要包括線路建設(shè)��、建筑材料�����、機(jī)械設(shè)備��、公路綠化 ; 公路運(yùn)營(yíng)包括運(yùn)輸收費(fèi)��、服務(wù)區(qū)��、管理系統(tǒng) ; 公路維護(hù)包括養(yǎng)護(hù)設(shè)備����、養(yǎng)護(hù)材料,中國(guó)高速公路公司多基于公路建設(shè)縱向布局,產(chǎn)業(yè)鏈跨度廣��。

行業(yè)發(fā)展歷程:起步晚 發(fā)展快

縱觀中國(guó)高速公路建設(shè)歷程���,可將其劃分為五個(gè)發(fā)展階段���。1988 年到 1988 年底,我國(guó)內(nèi)地高速公路總里程達(dá)到 147 公里��,高速公路實(shí)現(xiàn)了零的突破��,徹底結(jié)束了中國(guó)內(nèi)地沒(méi)有高速公路的歷史 ;

1993 年 6 月����," 全國(guó)公路建設(shè)工作會(huì)議 " 在山東濟(jì)南召開(kāi)�����,確定了我國(guó)公路建設(shè)將以高等級(jí)公路為重點(diǎn)實(shí)施戰(zhàn)略轉(zhuǎn)變�,同時(shí)明確了 2000 年前我國(guó)公路建設(shè)的主要目標(biāo)是:集中力量抓好高等級(jí)公路建設(shè),行業(yè)進(jìn)入穩(wěn)步發(fā)展階段 ;

1998 年�����,為應(yīng)對(duì)東南亞金融危機(jī)對(duì)我國(guó)的不利影響,黨中央���、國(guó)務(wù)院做出了 " 實(shí)施積極財(cái)政政策和較為寬松的貨幣政策�、加快各項(xiàng)基礎(chǔ)設(shè)施建設(shè) "��、擴(kuò)大內(nèi)需�����,穩(wěn)定經(jīng)濟(jì)增長(zhǎng)的決策�,公路建設(shè)成為重中之重,行業(yè)進(jìn)入加快發(fā)展階段��,實(shí)施招投標(biāo)制度使中國(guó)的高速公路施工行業(yè)形成了完全開(kāi)放的自由競(jìng)爭(zhēng)市場(chǎng) ;

2008 年����,為應(yīng)對(duì)美國(guó)次貸危機(jī)對(duì)我國(guó)的不利影響,黨中央�����、國(guó)務(wù)院又一次做出擴(kuò)大內(nèi)需�����、促進(jìn)經(jīng)濟(jì)增長(zhǎng)的重大決策部署,又一次為交通運(yùn)輸業(yè)實(shí)現(xiàn)新的發(fā)展提供了機(jī)遇���,行業(yè)進(jìn)入跨越式發(fā)展階段��。

經(jīng)過(guò)改革開(kāi)放以來(lái)四十余年的發(fā)展�,我國(guó)公路交通運(yùn)輸歷經(jīng)了從 " 瓶頸制約 " 到 " 總體緩解 "����,再到 " 基本適應(yīng) "" 適度超前 " 的發(fā)展歷程,公路規(guī)??偭恳盐痪邮澜缜傲校渲懈咚俟防锍桃逊€(wěn)居世界第一位�,高速公路行業(yè)進(jìn)入全面規(guī)范和高質(zhì)量發(fā)展階段,基于國(guó)家交通網(wǎng)設(shè)施進(jìn)行整體的優(yōu)化建設(shè)成為當(dāng)前的重點(diǎn)任務(wù)����。本文將對(duì)國(guó)家層面、地方層面高速公路政策的重點(diǎn)內(nèi)容及發(fā)展目標(biāo)進(jìn)行深度解讀�����。

行業(yè)政策背景:政策引導(dǎo)���,整體行業(yè)優(yōu)化發(fā)展

中國(guó)幅員遼闊,高速公路作為重要的基礎(chǔ)交通設(shè)施一直受到國(guó)家的重點(diǎn)關(guān)注與支持,根據(jù)我國(guó)國(guó)民經(jīng)濟(jì) " 八五 " 計(jì)劃至 " 十四五 " 規(guī)劃�,國(guó)家對(duì)高速行業(yè)的支持政策經(jīng)歷了從主干線建設(shè)到國(guó)道系統(tǒng)建設(shè)再到交通網(wǎng)優(yōu)化建設(shè)的變化。

行業(yè)發(fā)展現(xiàn)狀

1����、中國(guó)高速公路里程逐年增長(zhǎng),發(fā)展迅速

我國(guó)自 20 世紀(jì) 80 年代開(kāi)始高速公路的修建以來(lái)�,全國(guó)高速公路規(guī)模發(fā)展迅速,高速公路里程逐年上升���,到 2020 年底���,全國(guó)高速公路總里程達(dá)到 16.1 萬(wàn)公里,同比增長(zhǎng) 7.62%�。

2、高速公路區(qū)域布局與經(jīng)濟(jì)發(fā)展程度呈正相關(guān)關(guān)系

分析各省市高速公路總里程情況���,截至 2020 年末����,我國(guó)高速里程超過(guò) 5000 公里的省��、市�、自治區(qū)共有 18 個(gè)���,新增兩個(gè),其中廣東省以 10690 公里的高速里程排名全國(guó)首位����,云南省高速公路建設(shè)發(fā)展飛速,截至 2020 年末省內(nèi)高速里程突破 9000 公里���,排名全國(guó)第二 ; 此外�,上海與西藏為我國(guó)僅有的 2 個(gè)高速里程尚未突破 1000 公里的地區(qū)�����,其中西藏地區(qū)高速里程僅 688 公里�����,排名末位��。

注:目前國(guó)家暫未統(tǒng)一發(fā)布全國(guó)各地區(qū)高速公路建設(shè)情況�,表中數(shù)據(jù)為根據(jù)各省市分別發(fā)布的數(shù)據(jù)匯總而來(lái),故各省份數(shù)據(jù)匯總合計(jì)情況與國(guó)家交通運(yùn)輸部發(fā)布的全國(guó)總數(shù)存在細(xì)微差異�。

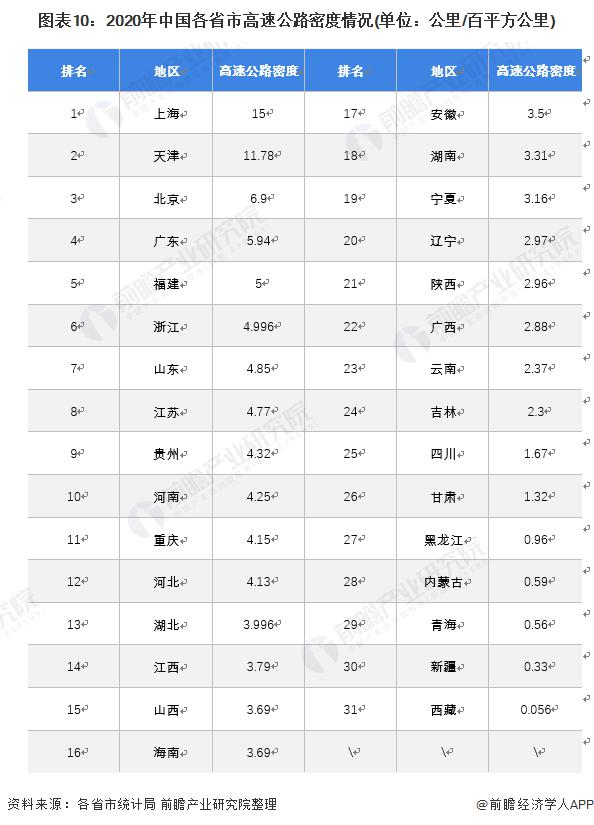

分析各省市高速公路密度情況,2020 年全國(guó) 31 個(gè)省市區(qū)的高速公路通車(chē)密度最大的是上海�、天津和北京,這其中上海和天津的通車(chē)?yán)锍潭荚诿堪倨椒焦?10 公里以上�,和全國(guó)其他地方的差異較大。排名第四的廣東省���,通車(chē)?yán)锍踢_(dá)到了每平方公里 5 公里�����,位居全國(guó)各個(gè)省份和自治區(qū)之首 ; 而廣東之后排名第五至第七的分別是江蘇浙江和山東��,高速公路通車(chē)密度都在每平方公里 4 公里多��。而全國(guó)高速公路通車(chē)密度最低的三個(gè)省市區(qū)分別是青海�����、新疆和西藏�����,其中西藏通車(chē)?yán)锍堂科椒焦飪H 0.056 公里�,新疆和青海的通車(chē)?yán)锍桃苍诿科椒焦?0.6 公里以下�����。

注:目前國(guó)家暫未統(tǒng)一發(fā)布全國(guó)各地區(qū)高速公路建設(shè)情況,表中數(shù)據(jù)為根據(jù)各省市分別發(fā)布的高速公路里程數(shù)據(jù)與省市面積匯總測(cè)算而來(lái)�����,故各省份數(shù)據(jù)匯總合計(jì)情況與國(guó)家交通運(yùn)輸部發(fā)布的全國(guó)總數(shù)存在細(xì)微差異���。

行業(yè)競(jìng)爭(zhēng)格局

1�、中國(guó)高速公路行業(yè)競(jìng)爭(zhēng)梯隊(duì)

自 20 世紀(jì) 90 年代中期實(shí)施招投標(biāo)制度以來(lái)����,中國(guó)的高速公路施工行業(yè)形成了完全開(kāi)放的自由競(jìng)爭(zhēng)市場(chǎng),大量的鐵路施工企業(yè)���、民營(yíng)企業(yè)躋身公路施工市場(chǎng)��,打破了公路行業(yè)條塊分割����、國(guó)有公路施工企業(yè)一統(tǒng)天下的格局���。

由于中國(guó)公路施工按照公路等級(jí)嚴(yán)格要求施工單位的資質(zhì)等級(jí)��,目前中國(guó)高速公路行業(yè)主要分有兩級(jí)梯隊(duì)�,一級(jí)梯隊(duì)前身大多直屬交通部、交通廳的大型國(guó)有企業(yè)����,由于歷史形成的政府交通主管部門(mén)與下屬施工單位的 " 直接隸屬關(guān)系 " 和事業(yè)單位企業(yè)化管理的運(yùn)行機(jī)制���,使這些企業(yè)競(jìng)爭(zhēng)意識(shí)不強(qiáng)�,在市場(chǎng)中缺乏生機(jī) ; 二級(jí)梯隊(duì)體制較為靈活��,但存在產(chǎn)能過(guò)剩問(wèn)題����,據(jù)中國(guó)公路網(wǎng)數(shù)據(jù),省級(jí)公路專(zhuān)業(yè)施工隊(duì)伍閑置力量近五年仍達(dá)到 1/3��。

2��、中國(guó)高速公路行業(yè)區(qū)域競(jìng)爭(zhēng)格局

由于中國(guó)地理環(huán)境以及區(qū)域間經(jīng)濟(jì)發(fā)展不平衡等原因����,行業(yè)整體布局密集情況與區(qū)域經(jīng)濟(jì)發(fā)展進(jìn)程呈正相關(guān)關(guān)系 ; 同時(shí),由于省際規(guī)劃等因素�,高速公路企業(yè)長(zhǎng)期以來(lái)存在地域壁壘。

根據(jù) wind 高速公路行業(yè)板塊成分股地址進(jìn)行匯總分類(lèi)得出中國(guó)高速公路企業(yè)區(qū)域分布情況如下�����,東部經(jīng)濟(jì)發(fā)達(dá)地區(qū)的地域性領(lǐng)先高速公路企業(yè)較中西部區(qū)域分布更為密集,如廣東省內(nèi)共有粵高速 A�、粵高速 B、東莞控股��、深高速 4 家高速公路上市公司�,是目前地方性高速公路行業(yè)上市企業(yè)數(shù)量最多的省份。

行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

1�、中國(guó)高速公路里程未來(lái)繼續(xù)保持增長(zhǎng)態(tài)勢(shì)

2021 年 3 月 6 日,十三屆全國(guó)人大四次會(huì)議各代表團(tuán)以全體會(huì)議和小組會(huì)議形式���,審查國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和 2035 年遠(yuǎn)景目標(biāo)綱要 ( 草案 ) ����。提出實(shí)施京滬��、京港澳��、長(zhǎng)深����、滬昆、連霍等國(guó)家高速公路主線擁擠路段擴(kuò)容改造,加快建設(shè)國(guó)家高速公路主線并行線���、聯(lián)絡(luò)線���,推進(jìn)京雄等雄安新區(qū)高速公路建設(shè)。新改建高速公路里程 2.5 萬(wàn)公里����。

同年 6 月發(fā)展改革委基礎(chǔ)司����、交通運(yùn)輸部綜合規(guī)劃司聯(lián)合組織召開(kāi)《" 十四五 " 現(xiàn)代綜合交通運(yùn)輸體系發(fā)展規(guī)劃》編制工作起草小組會(huì)議,對(duì)《規(guī)劃》文本進(jìn)行修改完善�����。根據(jù)專(zhuān)家聽(tīng)證會(huì)發(fā)布消息 " 十四五 " 時(shí)期仍將以西部地區(qū)為重點(diǎn)����,尤其是鄉(xiāng)村振興重點(diǎn)幫扶縣,進(jìn)一步加大項(xiàng)目���、資金的支持力度���,加快補(bǔ)齊發(fā)展短板����,加快推進(jìn)鐵路規(guī)劃建設(shè)�,加快國(guó)家高速公路待貫通路段、普通國(guó)道低等級(jí)路段等建設(shè)�,加密西部地區(qū)機(jī)場(chǎng),大力實(shí)施川藏鐵路��、西部陸海新通道��、出疆入藏等綜合運(yùn)輸大通道建設(shè)

基于 2020 年后國(guó)內(nèi)高速公路路網(wǎng)建設(shè)布局逐步完善的結(jié)論����,前瞻預(yù)測(cè) " 十四五 " 時(shí)期增長(zhǎng)率會(huì)有所下降,初步以 3.0% 年均復(fù)合增長(zhǎng)率測(cè)算����,到 2026 年,中國(guó)高速公路里程預(yù)計(jì)將達(dá)到 20 萬(wàn)公里�����。

2���、業(yè)內(nèi)企業(yè)智能化運(yùn)營(yíng)發(fā)展 行業(yè)地域壁壘有望打破

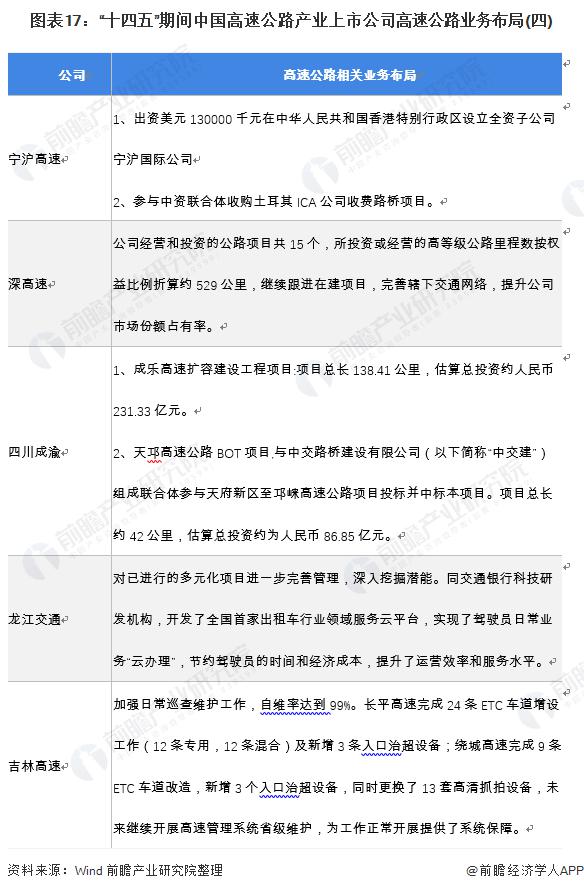

2021 年是 " 十四五 " 規(guī)劃的開(kāi)局之年和全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家新征程開(kāi)啟之年����,交通強(qiáng)國(guó)建設(shè)提上日程,作為政策性較強(qiáng)的高速公路行業(yè)�����,各個(gè)上市公司陸續(xù)公布 " 十四五 " 期間相關(guān)高速公路業(yè)務(wù)規(guī)劃�,整體表現(xiàn)為基于高速公路基礎(chǔ)建設(shè)產(chǎn)業(yè)向智能化高速公路運(yùn)營(yíng)方向發(fā)展,尋找新的利潤(rùn)增長(zhǎng)點(diǎn)�����。

同時(shí)�����,由于業(yè)內(nèi)企業(yè)地域壁壘明顯����,多根據(jù)其所在地方省份進(jìn)行相應(yīng)的高速公路業(yè)務(wù)布局�,而隨著省內(nèi)路網(wǎng)的不斷完善,省內(nèi)市場(chǎng)份額的天花板效應(yīng)逐步顯現(xiàn)���,為了實(shí)現(xiàn)企業(yè)的可持續(xù)發(fā)展����,高速公路企業(yè)紛紛選擇 " 走出去 " 的策略,參與到其他省份的高速公路建設(shè)和運(yùn)營(yíng)養(yǎng)護(hù)中�,比如招商公路開(kāi)展高速公路運(yùn)營(yíng)集成系統(tǒng)業(yè)務(wù)等,行業(yè)長(zhǎng)期以來(lái)的地域壁壘有望打破�����。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國(guó)高速公路行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》��,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)�、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢(xún)���、產(chǎn)業(yè)圖譜��、產(chǎn)業(yè)規(guī)劃�����、園區(qū)規(guī)劃�、產(chǎn)業(yè)招商引資�、IPO 募投可研���、招股說(shuō)明書(shū)撰寫(xiě)等解決方案。

(版權(quán)歸原作者所有����,圖片來(lái)自網(wǎng)絡(luò);如有侵權(quán)����,請(qǐng)與我們聯(lián)系,我們將在第一時(shí)間進(jìn)行處理���。)